株高局面では、楽天日本株4.3倍ブルのような、ブルファンドが人気です

日経平均が10%高になる場合、上記のファンドでは、43%高となるため、少ない資金でハイリターンを狙うことが出来ます

ただしこれは、短期的にしか成立しません

実は、レバレッジファンドは、保有期間が長くなると、単価が下落する性質を持っています

レバレッジファンドの長期パフォーマンスが低いのは、信託報酬が、インデックスファンドよりも高いことにも起因しますが、主因は別にあります

実例で見てみましょう

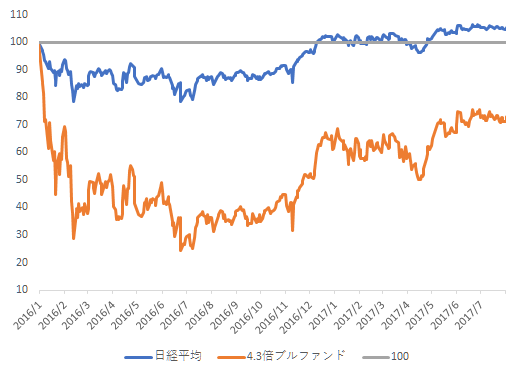

下図のように、2015/12末~2017/7末で見ると、日経平均は5%程度上昇しているにも関わらず、ブルファンドは購入時から5% x 4.3 = 21.5%上昇するのではなく、30%も下落しています

<日経平均と、楽天楽天日本株4.3倍ブルの値動き~2017/7:2015/12末を100とした>

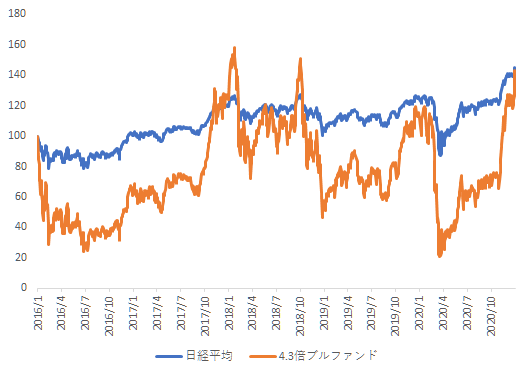

2020/12末まで保有した場合、日経平均は+44%であるのに対し、ブルファンドは+39%です

<日経平均と、楽天楽天日本株4.3倍ブルの値動き~2020/12:2015/12末を100とした>

レバレッジファンドが参照する、日経平均が全く動かなければ、レバレッジファンドのパフォーマンスはこれほど悪いものになりません

日経平均が上下に変動することが、レバレッジファンドのパフォーマンスを悪化させています

その原因は”4.3倍”という、倍率を固定してしまっていることに起因します

<ブルファンドの作り方:手順1>

簡単のために、倍率を4.3倍ではなく、2倍にしてみましょう

また、同じくの簡単のために日経平均が1万円だとします

私がブルファンドを100万円分買ったとします

そうすると、日経平均が10%(+1000円、1万円→1.1万円)上昇すれば、私が保有するファンドの評価益は20%上昇する必要があります(+20万円、100万円→120万円)

このファンドは、先物を使って組成可能です

日経225ミニ先物を1枚買うと、日経平均が1円上昇する毎に、100円の利益を得ることが出来ます

日経平均が1000円上昇するなら、利益は100×1000=10万円です

今回の例では、日経平均が1000円上昇すると、評価益が20万円上昇すればよいので、日経225ミニを2枚、買い建てればよいです

これで、2倍ブルファンドを作ることが出来ました

<ブルファンドの作り方:手順2>

そして実際に、日経平均が1万円から1万1千円に上昇したとします

そうすると、当初100万円のファンドの評価額は、120万円になります

ここまでは問題ありません

<ブルファンドの作り方:手順3>

日経平均が1万円から1万1千円に上昇したので、ファンドの倍率を2倍に維持するために、調整を行う必要が出ます

日経平均が10%上昇して、1万1千円から、1万2100円に上昇したとしましょう(+1100円)

当初、日経225ミニを2枚、買い建てていたので、調整をしないと、ファンドの評価額は、1100円×2枚×100枚=22万円上昇します

つまり、120万円+22万円=142万円となります

しかし、120万円の評価額が、10%×2倍=20%上昇するならば、144万円になります

よって調整をしないと、日経平均に対するファンドの値動きの倍率が、2倍を下回ってしまいます

そこで、今回のように日経平均が上昇(1万円→1万1千円)した場合、ファンドは日経225ミニ先物を買い増すことで、倍率を維持します

逆に、日経平均が下がると、ファンドは日経225ミニ先物の買いポジションの一部を売却します

このようにレバレッジファンドは、日経平均が上がったら買い増す、下がったら売る、という、トレンドフォローの売買を行います

淡々と日経平均が上昇する場合は、この手法は有効ですが、日経平均が上下する場合、以下のようになり、ファンドのパフォーマンスは、日経平均を下回ります

日経平均が上昇→ファンドが買い増し→日経平均が下落→ファンドは買い増した分だけ、余計に損失

日経平均が下落→ファンドが一部を売却→日経平均が上昇→ファンドは一部を売却しているので、売却した分だけ、上昇益が目減り

日経平均が、上下しながらも急激に上昇する局面ならば、まだファンドの収益はプラスになりますが、小幅上昇程度ですと、時間の経過と、それに伴う日経平均の上下により、ファンドの損失が拡大していきます

以上のことは、ベアファンドにも当てはまります

ブルファンド、ベアファンドを購入する場合は、短期保有を心がけましょう

コメント