2021年5月の日銀によるETF買入がゼロとなりました。

月間の買い入れ額がゼロになるのは、異次元緩和以降で初めてのことです。

日銀はなぜ、5月にETFを買わなかった?

日銀が5月にETFを買わなかったのは、以下の2点が原因です。

・「日銀がETFの買入ルールを厳しくしたから」

・「さほど株安にならなかったから」

日銀は何兆円のETFを保有?

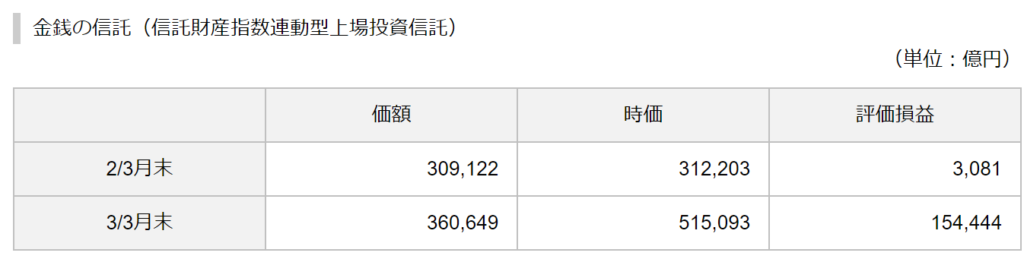

日銀は2021年3月末時点で、時価51兆円のETFを保有しています。含み益は15兆円です。

日銀のETF買入ルール(1%下げで買入→2%下げで買入)

日銀は2021年3月の政策点検を受けて、以下のようにETFの買い入れ方針を変更したと言われています。

・2021年3月まで:「TOPIXが前日の引け~当日の前場の引けで1%以上さがると買入」

・それ以降:「TOPIXが前日の引け~当日の前場の引けで2%以上さがると買入」

「言われている」と書いたのは、どのような基準でETFの買い入れが行われるかは公表されておらず、買い入れ実施日と、その日の株価の下げ幅などから推測するしかないからです。

ETF買入ルールが変更されたきっかけ

日銀は2021年3月の政策点検で、より持続可能かつ、効果的なETF買入を行うことを決定しました。

持続可能なETF買入とは

持続可能というのは、普段のETF買い入れ額を減らす、ということです。

株式市場が安定している時でも日銀がETFを大量に買うと、日本の株式市場が大きくゆがんでしまい、買い入れが持続可能でなくなります。

この観点から、ETF買入の実施基準が厳しくなりました。

ただし、日銀のETF買入限界論(日銀はETFを買い過ぎたので、これ以上、ETFを買えないという憶測)が後退するという意味では、日本株にとってポジティブな面もあるでしょう。

効果的なETF買入とは

効果的なETF買入とは、ETF買入が必要な時に集中して、ETF買入を実施するということです。

この観点からも、ETF買入の実施基準が厳しくなりました。

ただし株価が大幅に下げるときは、これまで以上に積極的なETF買入が実施される可能性があります。

ETF買入ルールが変更された背景

日銀がETFの買入ルールを変更したのは、以下のような背景があります。

2)ETFの保有額を増やし過ぎることで、大幅株安時に、日銀が引当金を積む可能性を減らすため

3)ETF売却時の、日本株への影響をこれ以上増やさないため

1)は上記の通りです。

2)は、日銀が保有するETFが評価損になると、その分、引当金を積まなければなりません。

日銀は大量に国債を保有し、その利子を受け取っているので(令和2年度で1兆円程度)、引当金を積むときは、国債の利子を原資としますが、それで足りなければ、債務超過状態となります。

3)日銀は2021年3月末時点で時価51兆円のETFを保有しています(簿価36兆円なので15兆円の評価益)。

Fedテーパリングから考える、日銀ETF買入の将来

Fedテーパリング

Fedのテーパリングをみると分かりやすいかと思いますが、Fedによる国債買入は、以下のようなプロセスを辿りました。

・移行期:国債買入ペースを減速(Fedの国債の保有額は横ばい)

・縮小期(景気が良くなったので、正常化したい):国債買入ペースを更に減速、または完全停止(国債の保有額は減少)

日銀ETF買入の問題点

ETFは債券と違って満期がないので、保有額を減らすには、売却するしかありません。

よって、日銀がETF買入を縮小する場合、以下のような手順を踏むと考えられます。

・移行期1:ETF買入を減速(日銀のETFの保有額は増加するが、増え方はマイルドに)

・移行期2:ETF買入を停止(日銀のETFの保有額は横ばい)

・縮小期(景気が良くなったので、正常化したい):ETFを売却(ETFの保有額は減少)

現在は移行期1にいます。

誰に買ってもらうか

日銀がETFを売却する場合、誰に買ってもらうかが重要です。

マーケットで売ってしまうと、売りが売りを呼んで、株価は大きく下がるでしょう。

よって、日銀からETFを買ったら、そのETFをしばらく売らない人、に買ってもらう必要があります。

それは、大学ファンドと個人です。

まず大学ファンドですが、ブルームバーグが『10兆円大学ファンドは株6-7割必要、オルタナ投資も-WG座長』以下のように報じています。

政府が創設する10兆円の大学ファンドの「資金運用ワーキンググループ(WG)」座長を務める米コロンビア大学の伊藤隆敏教授は、大学支援に必要な拠出金を確保するために、基本ポートフォリオの株式比率を6-7割とするべきだとの考えを示した。

日銀が保有する51兆円のETFのうち、6~7兆円分は大学ファンドに買い取ってもらえる可能性があるといえます。

あと一つの買い手は個人です。東洋経済『40兆円の日銀ETF、「個人に直接譲渡」案が急浮上』は、日銀ETF買い入れ政策を決めた当時の企画局長、櫛田誠希氏の意見として、

個人の購入希望者を募って、日銀が保有するETFを譲渡するという案で、「一定期間、相応のインセンティブ付与を前提に売却制限を付して譲渡する」ことなどが考えられている。

と報じています。

このように、日銀が「ETFを買ったら、しばらく手放さない人」にETFを譲渡すれば、日銀がETFの売却を始めても、株価はさほど下がらない可能性があるといえます。

以上となります。参考になれば幸いです。

コメント