2021年1月以降、投機勢が銅先物を大幅に売り越しています(ロングポジションを圧縮)。これは何を意味するでしょうか?

また、投機勢による銅先物の売りが、中国株、インフレ、ハイテク株、ドル円へ与える影響について考えていきたいと思います。

結論から述べると、中国株にはマイナス、インフレにもマイナス、ハイテク株にはプラス、ドル円にはマイナス(円高)と見ています。

銅価格がなぜ重要か

世界景気を反映

銅(Copper)は、Dr. Copper(銅博士)の異名を持ち、銅の価格は世界景気の動向を反映すると考えられています。

銅は、様々な工業製品で使われています。

世界的に景気が良くなり、様々な工業製品(車など)が作られる

↓

銅の需要が高まる

↓

銅の価格が上昇する

ということで、銅の価格を見ていれば、世界景気が分かる、ということです。

「何でも知っている銅博士をみていれば、世界の状況が分かる」といった感じです。

世界景気の動向を知る上では、銅の価格を見ることが重要ということですね。

中国景気を反映

世界の工場である中国は、大量の銅を消費します。

つまり、銅の価格が上昇しているということは、中国の工場が銅を使って、たくさんの物を作っていることを意味します。

中国の工場がたくさんの物をつくって売れば、中国の景気は良くなりますので、銅価格は中国景気とも連動性が高いです。

インフレに強い影響力を持つ

2021年5月のGW明けに公表された米CPI(4月)は市場予想を大きく上回り、FRBが緩和縮小を前倒しにするという観測が台頭しました。

FRBは新型コロナを受けて大量をドルを供給し、株などの資産価格を支えました。

FRBが緩和を縮小し始めると、その逆の現象、株などの資産価格の下落が想定されます。

つまり足もとの金融市場は、インフレの動向に注目しています。

そして銅は、様々な工業製品に使われているために、銅の価格が上昇すれば、工業製品の価格が上昇し、世界的にインフレが押し上げられます。

逆に銅価格が下がれば、インフレ率は低下すると考えられます。

投機勢による銅先物ポジションの推移:中国景気(中国株)と連動

(1)2018年~2019年夏:中国の景気減速と銅先物売り

投機勢は中国での景気減速を受けて、2018年夏以降、銅先物を大きく売り越しました。そして2019年8月には投機勢が保有する銅先物を6万枚ショートした状態にありました。

(2)2019年冬~2020年春:中国で新型コロナが発生、銅先物のポジションは維持

その後2019年12月、中国から新型コロナが発生したことで、しばらく銅先物のショートポジションは維持されていました。

新型コロナを受けて、銅先物のショートポジションが増えなかったのは、すでに銅先物のショートが歴史的水準まで積みあがっていたためです。

(3)2020年夏~2020年冬:中国景気の持ち直しと銅先物の買戻し

中国が世界に先駆けて、新規感染者数の抑制に成功すると、中国景気の持ち直しとともに投機勢は、銅先物を買い戻しました。

2020年6月には銅先物のポジションをフラットに戻しましたが、その後はロングポジションを積み上げ続け、2020年12月にはロングポジションを8万枚も積み上げました。

(4)2021年1月:銅先物を再び売り。中国大幅減速の兆し?

2021年1月から2月にかけて中国株は調整し、投機勢は中国経済の減速を見込んでか、銅先物を売り越しました。

3月以降、中国株が持ち直す中でも投機勢は銅先物を売り越し続けています。

投機勢の見立てが正しくて、中国経済(中国株)が調整するのか、投機勢が銅先物を買い戻すのかには注目です。

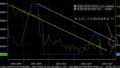

・投機勢の銅先物ポジションと中国株

投機勢の銅価格への影響力は絶大

下図をみると、投機勢が保有する銅先物のポジションと、銅価格には高い連動性があります。

よって、投機勢の銅価格への影響力は絶大ということが出来ます。

・投機勢の銅先物ポジションと銅価格

2021年月以降は投機勢の動きと、銅の値動きか若干異なる

2021年3月以降は以下の二つの要因で、銅価格が上昇していますが、

・銅の供給制約による銅価格の高騰(コロナで物流が滞っており、銅が欲しい人に銅が届けられていない→銅を是が非でも手に入れようとして、銅価格高騰)

・経済活動再開に伴う、銅価格高騰

投機勢は銅価格の下落を想定し、銅先物を売り越しています(世界景気、あるいは、中国景気の減速を想定)。

投機勢の見立てが正しい場合

投機勢の見立てが正しければ、銅価格は下落することになります。

その背景としては、

・世界景気の減速

・中国景気の減速

が考えられるでしょう。

そして銅価格が下落すれば、インフレが下がり、FRB等の中銀の緩和は長期化します。

景気の減速は株価にとってマイナスですが、緩和の長期化は、株価を押し上げます。

またインフレが下がることで、長期金利は低下し、株式の中でもハイテク株が恩恵を受けるでしょう。

長期金利が低下する際は、日米で考えると、金利水準の高い米国の方が、金利低下余地が大きいです。

よってインフレが低下するときは、日本よりも米国の長期金利が下がることで、円高ドル安となるでしょう。

以上となります。参考になれば嬉しいです。

コメント