2021年6月9日付の日経朝刊に『米利上げ幅、前回の半分?』という記事がありました。

この日経記事にある通り、米国で1%台前半までしか利上げできない可能性は十分あると思います(FOMCの想定では2.5%まで利上げ)。

本記事では日経記事の妥当性の検証と、記事の予測が正しいとした場合の、株、為替、不動産への影響について深堀りしたいと思います。

米国政策金利

現在はゼロ%。2019年は2%台前半。

現在、米国の政策金利(下限金利)は0%であり、2019年7月に利下げする前は2.25%(下限金利。当時の上限金利は2.5%)でした。

・米国政策金利の推移(下限金利)

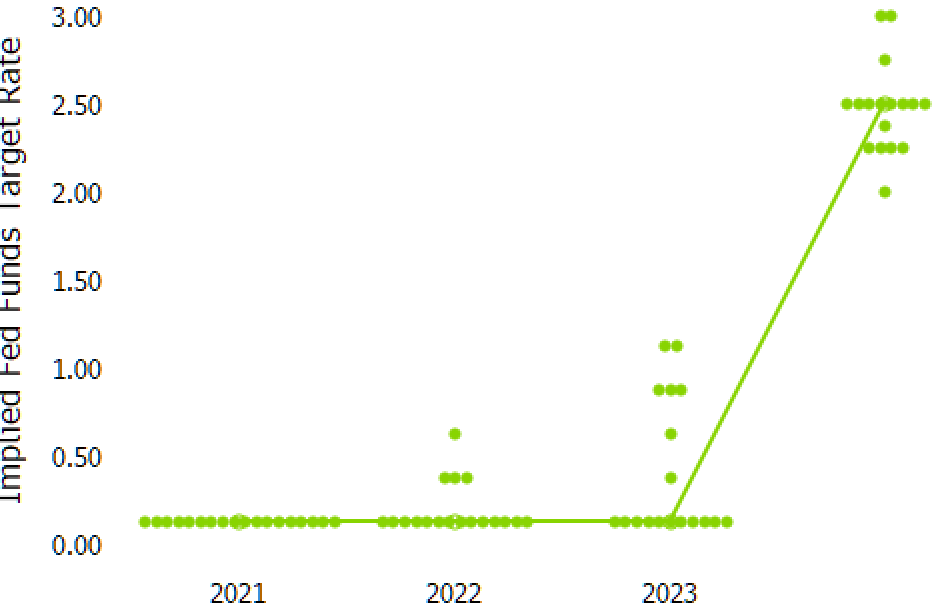

2021年3月のFOMCでは将来的に2.5%まで利上げするを想定

また2021年3月時点でFOMCメンバーは、将来的に2.5%まで政策金利を引き上げることを想定していました。

・FOMCメンバーが想定する、将来の政策金利(一番右は、長期目標)

「1%台前半までしか利上げできないのではないか」という見方も

しかし『米利上げ幅、前回の半分?』(日経朝刊、2021年6月9日)では、「1%台前半までしか利上げできないのではないか」、という見方が紹介されています。

「1%台前半までしか利上げできない」場合の株、為替、社債、不動産の価格

この見立てが正しければ、米国の長期金利は上昇しませんので、以下のように、多くの資産価格が上昇、あるいは高値が維持されるでしょう。

・米株:上昇(特にハイテク株、高配当株。低金利の恩恵。)

・社債価格:上昇(企業が低金利で資金調達できるため)

・米国リート、不動産価格:上昇(住宅ローンの金利が上昇しないため)

・金価格:上昇(米金利が上昇しないため)

・ドル円:ドル安円高(米金利が上昇しないため)

米国の政策金利はどうやって決まる?

FRBの政策目標はインフレと雇用

米国の中央銀行であるFRBは2つの政策目標を持っています(ちなみに日銀は雇用の安定という目標はなく、インフレの安定だけです)。

・インフレの安定

・雇用の安定

そして、利下げ(金融緩和)はインフレや雇用を押し上げ、利上げ(金融引き締め)はインフレや雇用を抑制します。

つまり、FRBはインフレや雇用の状況を見て、政策金利を決定します。

例えば景気が良くて物価がどんどん高くなり、雇用も安定しているときは、利上げを行って、インフレ率や景気が過熱(バブル)し過ぎないようにするわけです。

インフレや雇用はどうやって決まる?

それではインフレや雇用はどうやって決まるのでしょうか。

もちろん、インフレは原材料価格、雇用は会社の業績など、様々な要因で決まります。

ただしインフレと雇用、両方に影響する要素として「経済成長率」を挙げることが出来ます。

経済が成長していけば、物価は上昇しますし、雇用も良くなるでしょう。

経済成長率予想と政策金利は連動

FRBは足もとの景気だけではなく、将来の景気見通しも考慮して、政策金利を決定します。

将来、景気が急激に良くなりそう(経済の成長率が急上昇しそう)であれば、利上げを行って、バブルを未然に防ぎます。

つまり、経済成長率予想と政策金利は連動します。

それでは将来の経済成長率は、どうやって知ることが出来るでしょうか。

もちろんFRB自身も、経済予測は行っていますが、市場の織り込み(人々のコンセンサス)が重視されます。

過去の実績をみても、FRBの予想よりも市場の織り込みの方が、正しく景気の先行きを当てていました。

「市場の経済成長率予想」を知る方法

「長期金利(10年金利)」は、「10年実質金利(今後10年間の期待成長率)」と「今後10年間の期待インフレ率」に分解できます(フィッシャー方程式)。

そして、「長期金利(10年金利)」を取引する(上下を当てて、収益を得る)には、10年国債を取引すればよいですが、実は「10年実質金利(今後10年間の期待成長率)」も取引したり、値を確認することが出来ます。

下図が「10年実質金利」と「政策金利」を並べたものですが、非常に連動性が高いです。

つまりFedは、「10年実質金利(今後10年間の期待成長率)」を見ながら、政策金利を決めているということも出来ます。

・米国の10年実質金利と政策金利

「自然利子率」と実質金利からみる、FRBの緩和スタンス

FRBが金融政策を決めるうえで、実質金利と合わせて重視する指標として「自然利子率」というものがあります。

自然利子率とは「景気を加速も減速もさせない金利水準」のことです。

FRBは景気が減速していれば、金利を自然利子率以下まで下げて、景気を押し上げます。

下図を見ると、足もとは実質金利が自然利子率を下回っているので、緩和的状況(FRBが景気を押し上げている状況)にあるといえます。

・自然利子率と実質金利

今後「自然利子率」、「経済成長率」は一段と低下

先ほどの図にある通り、自然利子率は2000年以降、低下の一途をたどっています。

『わが国の自然利子率の決定要因』(日銀、2018年6月)によれば、自然利子率の主な決定要因は以下の3つです。

(ii)金融仲介活動の機能度: 金融危機だと成長率が低下し、自然利子率低下

(iii)人口動態: 少子高齢化は成長率の低下、自然利子率の低下要因

それぞれの要因をみると、自然利子率を押し上げる要因が2つ、押し下げる要因が1つです。

(i)技術進歩率

Google、Facebook、Amazon、AppleなどのIT企業における技術向上は目覚ましく、テスラなどの自動車企業も同時に、目覚ましい速度で技術革新を行っています。

→

自然利子率を押し上げる要因

(ii)金融仲介活動の機能度

各国中銀のサポートもあり、金融機関は健全性を保っています。またゴールドマンサックスは2021年1-3月に過去最高益を記録するなど、活発な金融活動を背景として、米国の金融機関は高収益を挙げています。

→

自然利子率を押し上げる要因

(iii)人口動態

米国では2018年の出生率が過去最低となりました『US birth rates hit lowest levels in more than 3 decades』(NY Post、2019年5月)。

→

自然利子率を押し下げる要因

数だけでいうと二勝一敗ですので、自然利子率は上昇しそうですが、実際は低下。「人口動態」の影響が極めて強いことが分かります。

米国も少子化。利上げはせいぜい1%台前半までという予想は妥当

今後も米国では少子化が進んでいくと想定されています。

よって、以下のようなシナリオが考えられます。

↓

自然利子率低下

↓

FRBがあまり利上げする必要なし

政策金利の水準が徐々に切り下がっていることは、自然利子率の低下と整合的です。

利上げはせいぜい1%台前半までという予想は妥当といえるでしょう。

・米国の政策金利と自然利子率の推移

以上となります。参考になれば嬉しいです。

コメント