(2021年8月3日、『中国景気の減速は2021年10~12月まで継続か』を加筆)

中国PMI(7月分)が公表され、中国の景況感が一段と減速したことが判明

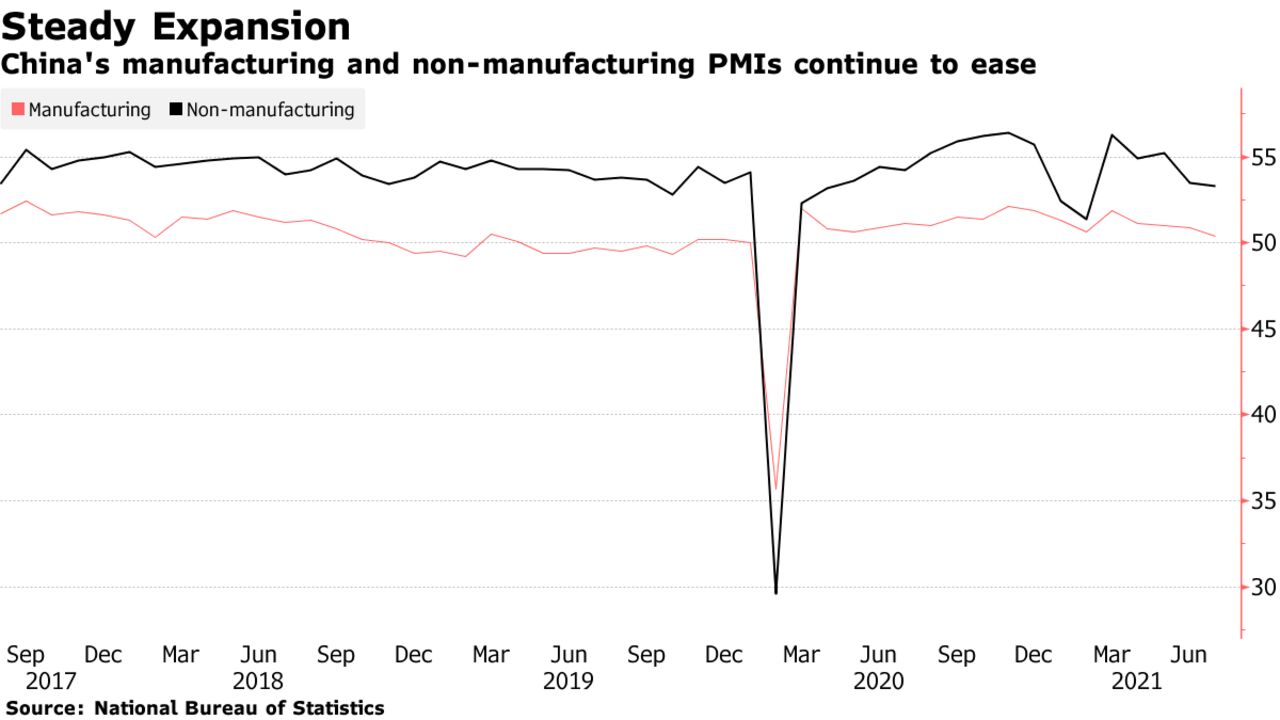

国家統計局は7月31日、中国の景況感を示すPMI(7月分)を公表しました。

この指数は製造業と非製造業に分かれており、7月の製造業PMIは50.4と、6月の50.9から低下し、市場予想の50.9を下回りました。

7月の建設業とサービス業を対象とするサービス業PMIは53.3と、市場予想通りではありましたが、6月の50.9からは低下。製造業、非製造業ともに、好況・不況の50を上回ってはいますが、今年の3月から低下し続けています。

中国当局は金融緩和で景気を支えているが…

中国の中銀は足もとの景気減速に対して、預金準備率の引き下げといった金融緩和策で対応していますが、7月PMIを見る限り、景気が回復するには至っていないようです。

足もと、中国株の中で大きく下げているのは製造業関連ではなく、サービス業(個人消費関連、不動産業)ですので、サービス業PMIの低下が止まらないと、中国株の底打ちも困難でしょう。

中国政府が本格的に景気対策を行うとは考えにくい

中国は2021年の成長率目標を「6%以上」に設定しました。2020年はコロナのため、成長率の目標は設定されませんでしたが、2019年の目標「6~6.5%」から成長率の目標が引き下げられたことになります。

中国政府は、 株や不動産価格の高騰による格差の拡大を問題視しており、格差を埋めるために規制強化を行っています。規制の範囲は不動産に限らず、教育関連(中国の塾は月謝が高騰していることが問題視されていました)にも及び、TALエデュケーション・グループなどの教育関連株が暴落しました『中国民間教育業界、新規制で「深刻な悪影響」予想 株価急落』(ロイター、7月26日)。

今後、各国が緩和正常化(利上げなど)を更に進めれば株価が下落する可能性があり、そのような状況で中国政府が格差是正、バブル潰しを行うと、中国経済に深刻な影響が出かねません。

コロナ後に各国が史上最大規模の景気対策を行ったことで、(少なくとも株価だけを見ると)好況となっている今が、中国政府にとって格差是正のチャンスです。

よって暫く中国政府は、多少中国株が下げても、株価にとっては悪影響の規制強化を継続する可能性が高いと考えられます。

中国景気の減速は2021年10~12月まで継続か

2021年7月、中国では集中豪雨・洪水(河南省と長江デルタ)、新型コロナのデルタ変異株の感染(江蘇省等)、粗鋼生産の制限強化、不動産業への規制強化によって景気が大幅に減速しました。

7月半ばに中国人民銀行が預金準備率を0.50%引き下げていますが、上記の悪影響を相殺するのは難しそうです。

特に不動産業の減速の影響が今後も、中国経済の足を引っ張り続ける可能性が高いとみられています。ブルームバーグの調査では、エコノミストは2021年10~12月までは中国景気の減速が続くと想定しています。

コメント